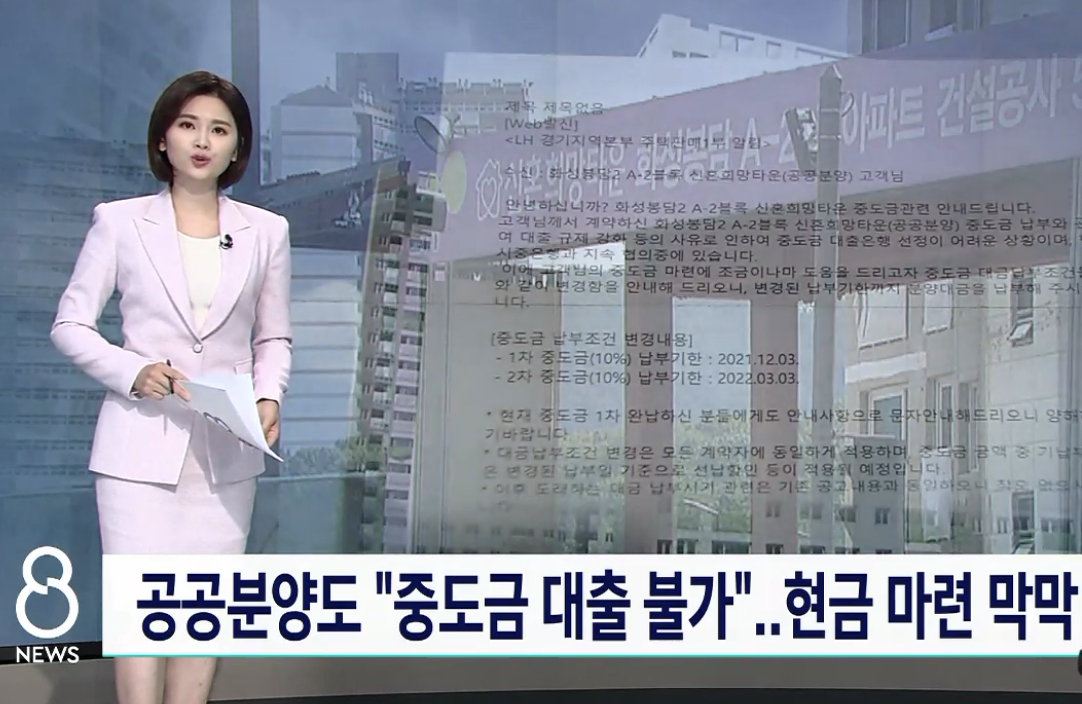

아파트 일시상환대출 신청 시 유의사항 상환방법

집을 사는 것은 인생에서 가장 큰 돈을 쓰는 것 중 하나입니다. 일반적으로 내 인생에서 다시 그 많은 돈을 쓸 수 있을지 궁금하게 만드는 많은 돈입니다. 지금처럼 집값이 오르고 있다면 더욱 그렇다. 예전에는 집을 사기 위해 돈을 모으는 데 7년 정도 걸린다고 했지만, 최근 조사에 따르면 12년 이상 걸린다고 합니다. 그래서 콘도를 사면 대출을 받습니다. 새 아파트를 사기 위해 청약에 당첨된 경우에도 마찬가지입니다. 계약을 체결하면 일반적으로 계약금으로 약 10%를 지불하고 나머지 금액은 중간 및 잔액 지불로 지불합니다. 잔금은 일반적으로 30% 정도이므로 중도금으로 60% 정도를 납부하게 됩니다. 1회 결제가 아닌 6회 분할 결제입니다. 집값이 10억원이라면 중도금 1억원당 총 6억원을 내야 한다. 이 비율은 콘도 분양 공고와 함께 공개될 예정이니 자금 조달 계획을 세울 때 참고하시기 바랍니다.아파트 중도상환대출

문제는 이런 중개비를 제가 감당하기가 너무 어렵다는 것입니다. 일반적으로 3~4개월 안에 10%를 내야 하는데, 직장인 수준에서는 그렇게 많이 받기가 어렵습니다. 임시 상환 대출을 이용하고, 이것이 아니라면 부자들만 집을 살 수 있을 것으로 추정된다. 중간 상환을 위한 대출 금액은 관할 구역마다 조금씩 다릅니다. 지역 : 매매가 조정의 70% 수도권 거의 모든 지역이 조정을 받고 있습니다. (이미 시행하고 있는 곳도 있습니다.) 따라서 대출금액의 최대 50%까지 일시납을 고려하고 재정을 계획하는 것이 가장 좋습니다. 규제지역에서는 1가구당 1건의 대출만 가능하며, 이마저도 1인당 최대 5억원으로 제한된다. 결정하다. 그러나 비통제 지역에서는 가구당 최대 2건의 대출을 받을 수 있어 많은 사람들이 이 투자를 이용해 재산권을 구입한다. 지방 소도시의 도매권은 불합리하다. 사람들도 있습니다. 그 당시에는 부동산 매매가 많았고 부동산 시장은 영원히 오르는 것 같았는데 지금은 그렇지 않습니다. 당시 본 선예매 티켓 가격도 급락했다. (그 가격에 샀으면 마피로 팔았을텐데..) 중도금 연체대출

중도금이 6개까지 있는데 그냥 다 빌려주면 좋겠지만 그럴 수가 없어요. 부동산 투기가 과열된 지역은 대출금의 40%만 받아도 되니 계약금까지 합산하면 총액의 30% 정도는 본인이 직접 내야 한다. 신용대출 또는 적립금 사용 중도금 기간 동안 맨션 중도금 대출 1차 3~4회차 또한 나머지 2회분은 직접 구매를 해야 하는데, 구매가 되지 않아 후불이 되는 경우도 있습니다. (불가능하지는 않습니다.) 연체료가 발생하기 싫으면 제때 납부해야 하는데, 간혹 금액이 너무 커서 이 또한 주담대를 받거나 받아 체납금을 정산하는 방법이기도 합니다. 물론 짜증나고 걱정되는 부분도 있지만 제 경험상 2차 연체료 연체료는 문제가 되지 않습니다. 또한 계약이 해지되더라도 당장은 불가능하기 때문에 꼭 필요한 경우에는 반지를 빌려서 어느 정도 방지하는 것도 고려해 볼 수 있습니다.중도금 대출상환

중도금 대출 잔액은 전액 완납 후 입주 시 상환하셔야 합니다. 집을 파는 사람들은 대부분 이런 방식으로 대출금을 갚는데, 집주인이 입주하면 담보대출금으로 대출금을 갚고 세입자도 동시에 대출금을 갚는다. 2번을 선택하면 초기 갭 투자가 될 것입니다. 맞습니까? 임차인이 구제를 받지 못하면 상황이 매우 어려울 수 있습니다. 이미 다른 지역에 집을 소유하고 있고 대출이 있거나 DTI 및 DSR 제한으로 인해 대출을 받을 수 없는 경우 중간 상환이 어려운 경우가 많습니다. 시나리오 1에서는 콘도 대출이 주택 담보 대출로 전환됩니다. 같은 은행에서 대출을 받을 수도 있고 받지 못할 수도 있지만 상관없습니다. 차용인의 DTI 및 DSR에 따라 가능한 부채 상환 금액을 추정하고 그에 따라 대출 금액을 결정합니다. 일반적으로 집값이 오르면 주택담보대출 금액이 일시불대출보다 많을 수 있습니다. 중도금은 거래가격에 따라 계산되지만 어차피 체크인 시간보다 훨씬 빠르고 금액 자체도 집 실거래가보다 낮다. 정상적인 상황이라면 본예금의 40%만 나와도 집값이 올랐기 때문에 분양가의 60%인 미들모델보다 높다.

지금까지 아파트 중도상환대출, 아파트 청약시 주의사항, 상환방법에 대해 알아보았습니다. 집값이 연일 떨어지고 있어서 힘든 시기입니다. 장기적인 것 같으니 계획을 세우고 대처하는 것이 좋을 것 같습니다.